泰安線上客服

泰安小幫手 正在輸入...

泰安產物保險使用專屬簡訊號碼「68711」,防範釣魚詐騙資訊安全更升級!

最新消息

03月26日

公告修正強制汽車責任保險給付標準第三條附表,本次修正於中華民國115年2月27日正式生效。

經金管會會銜交通部於中華民國115年2月25日以金管保產字第11504520001號、交運字第1150001914號令修正發布。 強制汽車責任保險給付標準第三條附表修正說明如下: 強制汽車責任保險給付標準(下稱本給付標準)係依據強制汽車責任保險法第二十七條第二項規定授權訂定,於八十六年十二月三十一日由財政部、交通部會銜發布,迄今已歷經十次修正。為落實性別平權,不因性別因素而認定不同失能等級,以及為避免使用「醜形」等涉有貶意用字之情形,並符合醫學實務需求,爰修正本給付標準第三條附表,本次修正重點如下: 一、為避免涉有貶意用字之情形,將「醜形」用字,修正為醫學專業用語「軟組織缺損或瘢痕」;並參酌勞工保險失能給付標準,將「殘、廢」等用字,修正為「缺損」等中性文字。 二、為使「神經障害」審核基準更為客觀,刪除原審核基準「眩暈及平衡機能障害」及修正「外傷後疼痛症候群」;另因頭痛僅為頭部外傷後遺症之一,爰修正「頭痛」審核基準為「頭部外傷後遺症」。 三、為落實性別平權,使不同性別均適用相同失能等級。 四、為使「軀幹」審核基準更為明確,明訂倘「脊柱畸形或運動障害」併存「神經障害」時,應按其中較重者審定其等級,不得合併提高等級。 五、為使「上肢」、「下肢」審核基準更為明確,增訂「上肢缺損障害」審核基準,及參酌醫學專業用語,將「畸形障害(上臂骨或前臂骨)」、「畸形障害(大腿骨或下腿骨)」審核基準之「假骨增殖」修正為「骨痂增生(CALLUS)」。

02月11日

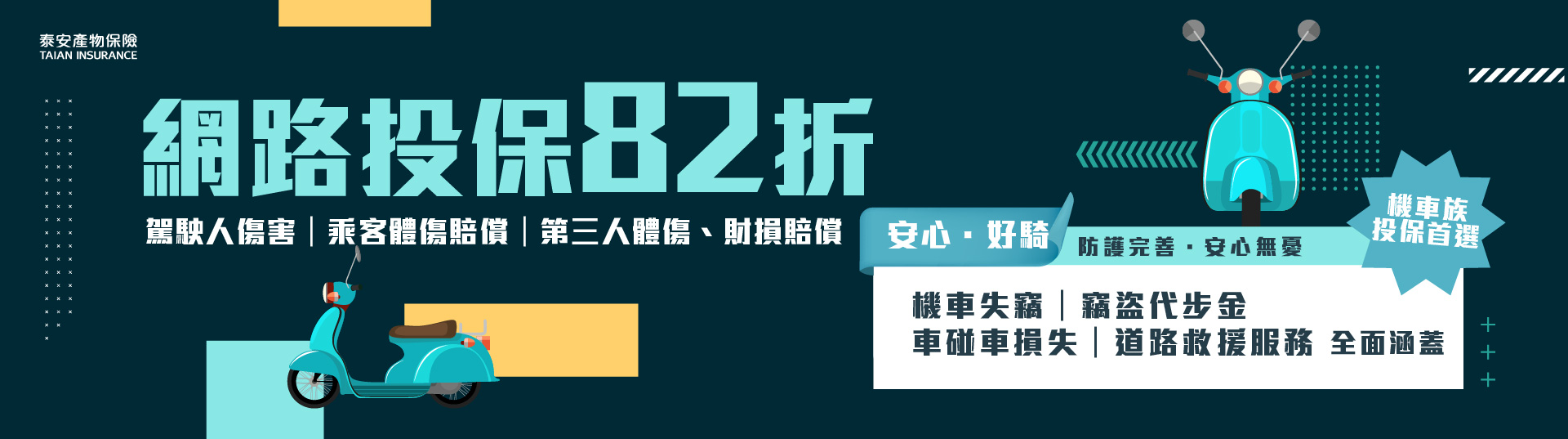

泰安產險春節服務不打烊 網路投保享優惠抽好禮

農曆春節將至,泰安產險提醒民眾,連假期間車流、人潮與旅遊活動增加,意外事故風險相對提高,建議在歡度佳節前,應先行檢視汽、機車及住家相關保險是否即將到期,並及早辦理續保作業,確保連假出行與居家安全皆有完整保障。若現有保險未臻完善,可於續保時同步評估補強,以提升整體防護層級。 不少民眾利用春節安排國內外旅遊行程。泰安產險因應不同出遊型態,提供多元化旅遊保險方案。一張旅遊保險保單即可涵蓋意外傷害醫療、突發疾病醫療、行程取消、班機延誤及行李損失等多項保障。其中,海外突發疾病保險更進一步將法定傳染疾病之住院醫療,以及門診與急診醫療費用納入理賠範圍,有助減輕海外就醫的高額支出。若選擇國內旅遊並租車自駕,亦可搭配泰安產險租車責任保險,在租車駕駛期間發生事故時,妥善賠償第三人、乘客及承租車輛相關損失,旅途保障一次到位。 泰安產險官網春節不打烊,持續提供民眾網路投保及查詢汽、機車強制證等保險資訊。透過官網投保可享保費優惠,最高折扣達77折;若臨時有投保旅遊平安險需求,最遲也可於出發前一小時完成投保並立即生效。另泰安產險同步推出最新一季網路投保抽獎活動,自即日起至3月31日完成投保,即有機會抽中萬元3C產品與家電,指定險種還可額外獲得航空里程數、購物平台紅利金及美食餐券等獎項。 泰安產險客戶服務專線0800-012-080,以及官方LINE帳號「泰安產物保險」皆提供24小時全年無休真人服務,在春節期間陪伴每位保戶安心過好年。

02月04日

認明泰安產物保險專屬簡訊號碼「68711」資安防護更升級!

強化客戶資訊安全並防範釣魚詐騙,泰安產物保險已啟用專屬簡訊號碼「68711」,讓保戶能在收到簡訊時快速辨別真偽,降低遭詐騙風險;只要是由簡訊號碼「68711」發送之會員登入驗證碼、保單及理賠通知等,均為本公司官方發出,請放心開啟。 如保戶對於以泰安產物保險名義發出之簡訊、EMAIL通知有任何問題,可透過24小時客服專線0800-012-080及LINE官方帳號搜尋「泰安產物保險」,將由專人在線一對一服務。

保險e學院

機車第三人責任險保障範圍、理賠項目與理賠流程5步驟一次搞懂!

騎機車上下班、載家人或朋友出門,意外總是來得很突然。遇到急停追尾或變道不慎擦撞等,都可能有傷害或財物損失的賠償責任,當意外發生時,你的機車保險保障有足夠嗎? 機車第三人責任保險是什麼?保障範圍有哪些?第三人責任險主要用來補償被保險人在交通事故中,對第三人應負的賠償責任,通常被保險人除了基本的強制險外,首要選擇加保的項目即是第三人責任險。 第三人責任險保障範圍有: 傷害賠償責任被保險車輛發生事故,導致第三人受傷或身故,且被保險人依法需要承擔賠償責任時,第三人責任險會依保單條款提供賠償。補足賠償責任金額高於強制險保額的賠償。 財損賠償責任不只第三人體傷賠償,車禍事故中造成第三人財物例如車輛損失的賠償責任,也包含在第三人責任險的保障範圍中。小提醒:財損賠償責任並不在強制險保障範圍內,建議加保第三人責任險才能更安心。 機車第三人責任保險賠什麼?理賠範圍說明 意外事故導致對方受傷、身故以及財物損失應負的賠償責任,保險公司會依保單內容賠償相關費用,包括: 體傷賠償急救或護送費用送醫急救或護送傷者所需的必要費用。醫療費用掛號、住院、手術費等必要費用。交通費用受傷者在治療期間往返醫院的必要交通費用。看護費用傷情嚴重需雇用看護之費用,需有醫師開立必要證明。診斷書或證明書費用醫師開立診斷書、證明書時,最好寫清楚是否住院、住院天數以及療養方式。喪葬費與精神慰藉金參考受害者工作收入、受扶養遺屬人數及生活程度等給付合理金額。 財物損失賠償修復費用車輛、建物或廣告招牌等損壞的修理費用,保險公司會依保單內容負擔相關費用。補償費用如果物品無法修復,例如車輛全損、寵物、衣物或紀念品,依實際損失協議理賠。 投保附加條款讓保障更完整 第三人責任保險雖能保障被保險人對第三人體傷及財損賠償責任,但一場車禍事故中,可能不只需負擔第三人賠償責任費用,額外加保這些附加條款,轉嫁意外事故衍生出的費用損失。 機車乘客體傷責任保險保障車輛乘客在交通事故中受到的傷害。當乘客因事故受傷或死亡,且被保險人依法須負賠償責任時,保險公司將依保單內容支付體傷醫療與身故賠償。 超額責任保險如擦撞超跑、豪車或發生連環重大事故,可能會面臨高額的賠償責任,當理賠金額達第三人責任險保額上限時,便可啟動超額責任險在保額內補足剩餘賠償金額,提高保障範圍讓被保險人不因重大事故而損失嚴重。 刑事訴訟律師費用補償附加條款交通事故中,可能有遭對方提出刑事訴訟的風險,此附加條款補償被保險人因處理交通事故刑事訴訟中過失傷害、過失重傷害及過失致死刑事責任,所支出的律師費用。 理賠要順利,先預習這五步驟 了解第三人責任險理賠申請流程並準備完整文件,避免因缺件、遺漏拖延了自身的理賠申請時程,先預習這五步驟,遇到意外事故要申請理賠不慌亂。 步驟一:提交理賠申請書填寫保險公司制式理賠申請書泰安理賠申請書點這邊下載▼https://www.taian.com.tw/CustomerService/FilesDownload 步驟二:提供事故證明文件提交向警察機關報案證明,以便後續釐清責任與事故經過 步驟三:提交醫療或損失相關憑證依理賠類型提供必要證明:傷害理賠須提供醫師診斷書、醫療費收據、療養費收據或其他補助收據若為死亡事故,另須提供死亡證明與除戶戶籍謄本影本財損理賠須提供損失清單、估價單、發票或其他證明 步驟四:提供附加證件與資料行照、駕照與和解書也需在理賠申請時一併提供 步驟五:保險公司核定與給付保險公司在收到完整文件後,應於15日內完成核定並給付理賠金。如另有約定,以約定時間為準。若延遲給付,保險公司需依年利率10%支付遲延利息。 千萬注意!不保事項一次看懂 申請理賠前,務必確認事故是否屬於保險範圍內。若屬下列情形之一,保險公司將不負賠償責任。 一、違法或故意行為被保險人有故意行為、犯罪行為者。因酒醉、吸毒、服用管制藥品或其他類似情形而導致事故者 二、違法使用或改裝車輛被保險車輛經非法改裝、競技、測試或參加賽事所引起之事故。車輛作為營業運輸、出租或其他與原登記用途不符之使用。 常見問題 FAQ:機車第三人責任險理賠一次懂! Q:第三人責任保險多久繳一次?汽機車第三人責任險為「一年期保單」,保費採年度繳納制。期滿前,保險公司會通知續保,車主可選擇續保或重新檢視保障內容。若未及時續保,期間發生事故將不在保障範圍內。 Q:車借給別人,第三人責任保險能理賠嗎?可以,但須符合條款規定。若借車人合法持有駕照,且事故發生時未違反法律(如酒駕、毒駕等),保險公司仍會依約負責理賠。反之,如借車人無照駕駛或從事非法行為,則不在理賠範圍內。 Q:事故發生後,理賠流程要多久?保險公司在收到完整理賠文件後,應於 15 日內 完成給付。若因可歸責於保險公司之事由延遲,須依年利率 10% 支付遲延利息。 Q:保費會因理賠次數調整嗎?若保險期間內發生理賠紀錄,續保時保險公司可能依風險評估調整保費。反之,無出險紀錄的保戶,通常能維持原費率或享有優待。 Q:我換車或過戶,保險怎麼處理?若車輛發生所有權變更(如出售、贈與或報廢),應主動通知保險公司,辦理保單終止或轉移手續。未辦理變更者,可能導致保障中斷或理賠爭議。建議在完成過戶當日同步處理保險事宜,確保保障不中斷。

颱風、地震等天災導致愛車受損怎麼賠?汽車天災事故補償保險理賠一次看懂

臺灣位處環太平洋地震帶,每年夏天也常受颱風侵襲。面對這些無法預測的天災,除了做好防颱防震準備,當遇上天災時你的財產損害有保障嗎?車輛若因颱風、地震導致毀損,是否有保險可以補償,災害意外無法預測,但損失風險可以防範,投保車險時,加上汽車天災事故損失補償保險,讓你的意外保障更加完善。 地震、颱風、洪水、海嘯…汽車天災事故補償保險賠什麼? 汽車天災事故補償保險主要承保以下事故: 地震由交通部中央氣象局監測並紀錄的自然地震,連續72小時內多次發生視為同一次事故。颱風中央氣象局發布陸上颱風警報,警報解除後再次發布視為另一次事故。洪水包括海水倒灌、河川暴漲、豪雨積水或水壩崩潰等情況,洪水退去72小時後再發生視為另一次事故。海嘯由水下地震、火山爆發或水下塌陷、滑坡引起的巨浪。 針對這些承保事故,保險公司將依契約約定,對因事故造成的修車費用負賠償責任。 哪些損失不在保障範圍? 即使投保了汽車天災事故補償保險,也並非所有損失都能獲得補償。有些情況保險不理賠,不保項目包括: 冰雹造成的損失 腐蝕、鏽蝕或自然耗損 非承保事故直接造成的機件或電器故障 底盤碰撞導致漏油或漏水的損失 車內置物(衣物、用品、工具、零件)損失 出租、附條件買賣或留置權期間的損失(需加保除外) 流失無法尋獲的車輛損失 水門外停車場、疏洪道等特殊地點造成的損失 建議在投保前,不僅先依自身風險承擔能力選購保險商品,也得詳閱瞭解自身購買的保險內容,避免對於保障項目有誤解。 愛車受損怎麼賠?理賠範圍與方式一覽 當愛車因天災受損時,汽車天災事故補償保險會依保單所載的保險金額,補償下列費用: 救護費用為維持損害現狀或防止損害擴大所需的保護、搶救與搶修等正當費用。 拖車費用將受損車輛移送到保險公司同意的最近修理工廠所需費用,包含運送過程中造成的修護費用。 修護費用包括修復工資、材料費、零件與配件費用,以及訂購所需的零件與材料費。 汽車受天災損害時,理賠方式分為修復賠償與現金賠償: 修復賠償將車輛修復至毀損前的相似狀態,所需更換零件以新品為原則,不適用折舊分攤。不包含加班費、趕工費、加急運費、空運費或特殊運費。若國內無法取得零件,可經協議使用國外訂購或同等品質零件。 現金賠償若零件在國內無法取得,可依市場價格現金賠付;自行向國外訂購需經公司同意,按價格換算新台幣賠付。 選擇現金賠償或自行修復者,修復完成後需通知公司檢驗,否則後續同一部位損失不再理賠。 汽車天災事故損失補償保險|常見問題 Q&A Q:汽車天災事故損失補償保險會賠哪些費用?A:合理且必要之救護費、拖車費、修護費用及零件材料費用。 Q:汽車天災事故損失補償保險理賠方式有哪些?A:修復賠償或現金賠償,由被保險人與公司協議決定。 Q:修復賠償和現金賠償怎麼選?A:若車輛可修復且國內零件可取得,通常選修復;國內零件缺貨或車主希望自行修復,可協商現金賠償。 Q:車險理賠有自負額嗎?A:是的,每次事故都需支付契約約定的自負額。 Q:修理前需要公司勘估嗎?A:是的,除非通知後 24 小時內保險公司未處理,才可先行修理。 面對無法預測的天災,多一份準備,就能少一份損失,檢視自己的車輛保單,若有風險承擔考量建議江天災事故損失補償保險加入保障範圍內。

開車必看!只保強制險夠嗎?如何挑選適合自己的車險

「只保強制險夠嗎?」一場追撞事故可能要賠多少錢?前車突然急剎,反應不及追撞前車,造成對方車損和人員受傷。這時,不少人開始擔心:「我只有買強制險,足夠賠償嗎?」 強制險保障範圍強制汽車責任保險,是法律規定每位車主必須投保的基本保障,其主要目的是保護事故中的受害者。主要保障項目包括:傷害醫療賠償:包括受害者的醫療急救費用、診療費用等傷害賠償。失能賠償:依據受害者的失能等級,提供相應的賠償金額,上限為200萬元。死亡賠償:交通事故不幸導致受害者死亡,強制險會提供定額 200 萬元的死亡賠償。 強制險的不足之處雖然強制險保障了「受害人」車禍意外的體傷醫療損失,但對於自身體傷與雙方財損的保障仍有不足風險:不保障車主自身的意外傷害醫療賠償不賠償雙方車輛或財產損失也就是說,即使你的車輛因事故損傷嚴重,或者自身受了傷,強制險都不會支付任何賠償。這也是為什麼在規劃汽車保險時,很多人會搭配任意第三人責任險、車體險、駕駛人傷害險等額外險種,形成完整防護網。延伸閱讀:強制險過期了嗎?線上投保汽車強制險,保障不中斷! 撞到別人的車或財物怎麼辦?第三人責任險與超額責任險開車在外,最怕的不只是自己的車受損,還要擔心不小心撞到別人的車或財物,而面臨賠償責任。這時,第三人責任險和超額責任險就成為保護你的兩大防線。 第三人責任險保障什麼?第三人責任險主要用來賠償車主在交通事故中,對第三人應負的賠償責任,保障範圍分為人身傷害與財物損失兩部分。保障對象:除了車主本人,也涵蓋配偶、家屬、受僱駕駛或經你同意使用車輛的人。理賠範圍:第三人的傷害賠償及財物損失賠償責任。 傷害賠償責任急救與護送費用:緊急救治或護送受傷者的必需費用。醫療費用:掛號、檢查、藥品、住院等必要醫療費用。看護費用:傷勢嚴重需看護時,須由醫師開立必要證明。喪葬費、扶養費及精神慰撫金:依受害者工作收入及扶養遺屬人數等給付其他第三人依法可請求賠償:工作收入損失、勞動能力減損等.. 財物損失賠償修復費用:車輛或其他財物損壞修復費,依實際費用理賠。其他損害費用:如車輛全損、營業收入損失、寵物、衣物等無法修復的財物價值賠償。小提醒:強制險僅賠受害者身故 200 萬元或傷害醫療最高 20 萬元,且不賠財損,因此建議額外投保第三人責任險,提高賠償額度並納入財損賠償責任保障。 什麼是超額責任險?為什麼要加保?即使你投保了第三人責任險,與超跑豪車相撞或發生重大傷害或財損事故仍可能面臨保額不足情形。超額責任險就是用來補足這部分差額,避免你自掏腰包。理賠條件保險期間意外事故導致第三人體傷及財損,且應負賠償金額超過強制險及第三人責任險保額總和。車禍無法預測,但透過第三人責任險與超額責任險,你可以事先分散風險,避免高額賠償壓力。與其事故後手忙腳亂,不如事前準備好保障。延伸閱讀:撞到名車怎麼辦?超額責任險保障範圍、賠償機制一次看懂第三人責任險重要嗎?保障內容、額度介紹一次搞懂! 愛車損失怎麼賠?車體險、竊盜險 除了要保護自己不因車禍賠償責任損失嚴重,愛車本身的保障也不能忽略。即使你小心駕駛或停放於停車場,仍有車禍、擦撞甚至竊盜風險。這時候,車體險與汽車竊盜損失保險就是守護愛車的重要保障。車體險與竊盜險保障什麼?車體險車體險賠償車輛的損壞,無論是追撞、碰撞、翻覆或其他意外事故,保險公司會依實際損害或修復費用進行理賠。適用於碰撞、火災或墜落物等造成的車體損傷。可依自身風險承擔能力與預算選擇不同承保範圍之車體險(甲、乙、丙式)。汽車竊盜損失保險竊盜險主要保障車輛遭竊、搶奪或強盜導致的損失。全損情況若報案並通知保險公司 30 日後仍未尋獲車輛,即視為全損,依保單保額扣除自負額後給付現款理賠。車輛尋回但受損可理賠救護、拖吊費及修復費用。若修復費用超過扣除折舊後的四分之三,也可視為全損理賠。哪些情況特別建議加保?停車環境風險高:如露天車位、無管理空間或監視器死角。車款市價高:高價車型容易成為竊盜目標。沒有備用車輛:加保代車費用保險,車輛修復或遭竊期間按日賠償約定日額,填補租車或搭計程車費用之損失。不論是意外碰撞還是車輛遭竊,每年購買車險時將保障一次購足,使用車輛更加安心。 延伸閱讀:車體損失險怎麼選?保障內容與常見疑問一次看懂汽車被偷怎麼辦?汽車竊盜損失保險怎麼理賠、要不要加附加險? 保護自己與家人不可忽略!駕駛人傷害險與乘客體傷責任險開車不只是保護自己的車子,也要保護車內乘客的安全。特別是經常載家人或朋友出門時,一場意外可能造成乘客受傷甚至死亡,這時「乘客體傷責任險」和「駕駛人傷害險」就非常重要。乘客體傷責任險保障什麼?可以在你投保第三人責任險時加保這項附加險,保障車輛乘坐者(除駕駛人外)在交通事故中因被保險人使用或管理車輛而受傷或死亡時,就超過強制險給付的部分由保險公司負責賠償。承保人數以行車執照所載載運人數為準,若超過限制,理賠依比例計算。保險金額每位乘客及每一次意外事故均有最高賠償額限制。不保事項故意行為、犯罪或乘客自身疾病導致的傷害不在理賠範圍內。駕駛人傷害保險是什麼?即使駕駛人駕駛保車造成受傷或死亡,也能獲得保障。此附加險在交通事故中,依約定保額給付失能與身故賠償。受益人:醫療與失能給付為駕駛本人,死亡給付則為法定繼承人。不保事項:酒駕、毒品影響、飆車、參與競賽或犯罪行為等不予理賠。 無論是家人、朋友還是自己,都能在事故發生時獲得實質保障。特別是帶小孩或家人出遊,這兩項險種幾乎不可或缺,讓你行車更安心。 事故後第一時間要做什麼?理賠流程五步驟 第一步:現場拍照留證發生事故後,第一件事就是先保護現場安全,並拍照紀錄車輛損傷、路況、號誌及對方車輛資訊。照片是日後理賠的重要證明,也能避免糾紛。 第二步:通知警方與保險公司立即報警處理,務必取得報案證明,並填妥「理賠申請書」送交保險公司。報案、通報與申請等流程缺一不可,避免後續補件等繁雜步驟。 第三步:送修並取得估價單若被保險車輛或第三人財損需維修,先確認保險公司與修理廠認定的修復範圍及賠償金額後再進行 第四步:提交理賠申請及所需文件申請理賠的項目不同期需要的文件也略有不同:保車車體損失理賠:理賠申請書、行照與駕照影本、修車估價單與完工發票、全損則需提供報廢證明。第三人體傷賠償責任:理賠申請書、報案三聯單、醫療費用收據、和解書/調解書/判決書、行照、駕照,死亡需提供死亡證明書。第三人財損賠償責任:理賠申請書、報案三聯單、車損估價單、發票或其他憑證、和解書/調解書/判決書、行照、駕照。將所有文件提交泰安產險,經審核無誤後,保險賠償於交齊資料後 15 天內給付保險金。若資料不齊全,保險公司會通知補件,建議保留所有資料副本備查。 第五步:保險公司核准並支付理賠金保險公司完成審核後,依保單約定支付理賠金。若保險公司延遲給付,仍須依規定支付遲延利息,保障你的權益。透過這五個步驟,讓事故處理更加有序,避免手忙腳亂。延伸閱讀:發生車禍怎麼辦?從報警到理賠,讓你安心應對 怎麼搭配最適合我的汽車險組合?不同駕駛需求與使用情境,適合的汽車險組合也不同。了解自己的駕駛習慣與風險,再選擇適合的保險組合,才能做到最有效的保障。日常通勤車主如果平時主要用車上下班,可選擇 強制險 + 第三人責任險 + 車體險。這組合包含自身車輛受損及對他人傷害、財損賠償責任保障。經常載家人或朋友的車主若常載家人或朋友出遊,建議加上 乘客體傷責任險,搭配 強制險 + 第三人責任險 + 車體險,一旦發生意外,不僅自身與他人有保障,乘客受傷的醫療費用也能獲得理賠,減少額外經濟負擔。高風險使用情境對於長途駕駛、停車環境風險高或車輛價值較高的車主,可考慮 車體險 + 竊盜險 + 超額責任險。這樣的組合能在車輛遭竊或發生高額事故時,提供更完整的保障,避免因意外造成重大經濟損失。選擇保險組合時,建議先評估自身用車習慣、停車環境與可能面臨的風險,再依需求加保附加條款或超額責任險,才能讓每一分保費都花在刀口上。 常見問題 Q&A Q:如果只是輕微追撞,保險會理賠嗎?即使事故只是輕微碰撞,只要造成車損或人員受傷,保險仍可理賠。自身車輛可由車體險進行理賠,如對方須負擔賠償責任,則由保險公司代位求償。若涉及對方體傷及財損賠償責任,則有強制險與第三人責任險可以賠償。事故發生請立即報警並通報保險公司。 Q:新車要買哪些險比較適合?新車通常價值較高,建議投保 強制險 + 第三人責任險 + 車體險,可視需求加上 竊盜險 或 超額責任險。 Q:經常載家人或朋友需要額外保險嗎?如果經常載家人或朋友出行,建議加保 乘客體傷責任險。此附加條款可在意外中對乘客造成傷害或死亡時,提供額外賠償,避免僅有強制險保額不足賠償。 Q:理賠金額如何計算?理賠金額會依事故損失範圍、保單保障額度及自負額計算。車體損失由實際修復費或折舊後價值理賠,第三人責任險與乘客責任險則在保額上限內依實際損害給付。

TAIAN All Rights Reserved